一篇文章让你了解2015年上半年的智能电视市场

看点之一:传统彩电厂商集体换帅,上半市场救亡图存

根据奥维咨询的电视数据,截止今年一季度智能电视的渗透率已达56%,预计年底将超过70%。智能电视的迅速崛起,代表着互联网与电视行业的全面融合,尤其乐视、小米等互联网厂商的加入,让曾经垄断电视的传统彩电厂商近年来普遍进入困境,急需向互联网转型,上半年的换帅事件频出就是这种现象的反映。

6月,康佳集团出现高层调整,当选董事长仅两周的张民闪电辞职,现任总裁刘凤喜接棒,老将刘丹回归任总裁。康佳对外称,新的经营团队将致力于提升公司业绩,向智能电视、智能家电和互联网转型。

无独有偶,其他彩电厂商也祭出换帅法宝。创维任命渠道和市场经验丰富的彭劲为中国区营销总部总经理;长虹任命老将郭德轩出任多媒体产业集团董事长,全面负责多媒体产业集团各项工作;华星光电CEO薄连明出任TCL多媒体策略执委会主席,由薄连明和郝义搭档领导TCL多媒体;海信电器由原总经理刘洪新担任公司董事长,代慧忠任总经理等等。

换帅从侧面反映出传统彩电厂商面对智能家电的浪潮的困惑和焦虑,互联网正在步步紧逼,单纯彩电硬件的昔日高增长已经不再,留给传统彩电厂商新上任的领导的转型时间已经不多。

看点之二:另起炉灶,传统彩电厂商纷纷推互联网品牌

在这样的情况下,传统彩电厂商也学起了手机厂商,纷纷设立单独的互联网电视品牌。创维推出酷开品牌,今年4月更是宣布正式独立运营,在组织架构上脱离创维,让经营拥有更大的自主权;康佳推出KKTV品牌,也宣布成立公司独立运作,希望在线上再造一个康佳;联想也推出了名为17TV的智能电视互联网品牌,主攻线上市场。

也有的传统彩电厂商用产品定制的方式来进军互联网,例如海尔推出的模卡电视就是其针对互联网的定制产品,主要是根据互联网时代的用户需求制造,具有鲜明的互联网属性;海信的VIADD也是如此,是融入互联网基因的电视产品。

无论是针对互联网推定制产品,还是更进一步推单独的互联网品牌甚至独立运作,传统彩电厂商都希望既能应对乐视、小米们的咄咄进攻,又不影响其传统的产品线和线下渠道体系。例如,联想的智能电视就采取双品牌战略,17TV是互联网品牌,原有联想品牌依旧存在覆盖线下渠道。在互联网品牌的运作上,传统家电厂商往往采取和阿里巴巴或者京东这样的电商巨头合作的方式,希望能迅速提升互联网思维,以和乐视、小米们竞争。

但是,目前很多所谓的互联网智能电视产品或者品牌都仍然是换汤不换药,很多还只是停留在硬件升级和功能定制上,有的只是在渠道上专门针对电商渠道,并没有适应大的硬件与软件、内容与应用的融合趋势,在互联网时代的真正竞争力堪忧。

看点之三:水土不服,洋品牌正在全面败退

本土的传统彩电厂商都玩不转互联网,对于那些洋品牌来说更是水土不服。今年1月,松下关闭位于济南的彩电工厂,这是其在华的最后一个彩电工厂。尽管松下强调还会用贴牌代工的方式在中国销售,但是已经注定未来边缘化的地位。东芝也是如此,从3月起东芝退守日本,仅在日本本土生产和销售。

还在坚守的索尼和夏普则处于亏损的阴影之下,其中索尼亏损六年,夏普则在2013年扭亏之后再度陷入亏损。夏普近来正式宣布,2016年3月前将出售位于墨西哥的电视机工厂。这是继夏普出售波兰电视工厂后对电视做出的决定。按照夏普电视的计划,夏普在中国和马来西亚的工厂也将面临调整。

除了日企彩电企业全面败退中国之外,韩企的日子也不好过。三星电视、家电业务所在的消费者家电部门一季度亏损约1400亿韩元;LG电视所在的家庭娱乐事业本部也在一季度亏损62亿韩元。日韩彩电企业们,未来更可能的结局是退出消费终端行业,转而从事上游零部件生产。

就像中国互联网市场鲜见国外企业一样,当电视进入互联网时代后,单纯依靠中国市场代工及将中国市场当做低价产品销售地的国外品牌们,正在进入困境。在技术上,无论是中国的传统彩电厂商还是崛起的乐视等互联网企业都已经与国外不相上下,国外品牌败退中国就不难理解。日韩彩电企业的衰落,也是一个警示,预示着彩电这个作为单纯硬件的品类正在走向衰落,未来将是娱乐生态系统的新生。

看点之四:角色反串,运营商、牌照商和内容商加速入局

上半年的一个明显趋势就是智能电视已经超越单纯的硬件范畴,成为集硬件、软件、内容、应用在内的生态系统。正如乐视超级电视开机广告所言,“我不是台电视,而是一套完整的大屏互联网生态系统”,智能电视正在全面进入生态系统级别的军备竞赛。

在这样的情况下,更多的生态链环节上的非硬件厂商开始介入智能电视中,推出自己的智能电视产品。春节前,国内民营电信运营商鹏博士发布其首款智能电视——大麦电视,同时喊出“谁才是真正的超级电视”口号,和乐视PK的意味比较明显;5月,有线电视网络运营商歌华有线也进军智能电视领域,推出了名为歌华电视4K融合一体机,这款产品由歌华有线与百视通、创维、海信等公司联合开发;同时,互联网电视牌照方CIBN也推出了其全新的智能终端产品品牌——CAN。

运营商和牌照商都入局了,内容商又岂能错过?暴风宣布和日日顺联合打造暴风TV,并入苏宁的PPTV也对外宣布三款智能电视新品,更为劲爆的是原上海文广董事长黎瑞刚挂帅的微鲸科技将在8月推出名为微鲸电视的首款互联网智能电视。他们从擅长的内容入手,向互联网电视发起冲击。

运营商、牌照商和内容商加入智能电视战局,大的背景就是电视从纯硬件到“硬件+服务”、“硬件+内容”的转变,这让他们看到了从一点去切入全局的机会。不过,他们往往只擅长一点,要想在越来越复杂的智能电视生态系统PK战中胜出还有很长路要走。

看点之五:军备竞赛升级,PK进入生态系统等级

正如上文所说,智能电视已经不再是一台普通的彩电,正在性能上全面升级;更重要的是,智能电视已经不再是单纯的硬件,而变为包含UI、内容、应用等在内的大屏幕生态系统。由此,智能电视厂商之间的军备竞赛也升级为生态系统等级的PK。

智能电视已经成为家庭娱乐中心,不仅仅承担看电视的功能,更有“玩”和“用”的多重性能。加之智能电视的生命周期相比智能手机较长,人们对智能电视有着性能过时的担忧,这让用户在选购智能电视时对性能有特别高的要求。以乐视为例,随着超级电视S40 Air、S50 Air的发布,超级电视已经全面实现4核化,并打出“顶配”路线。4核的超高性能配置,也为主流尺寸的智能电视确立了性能门槛,用户之前买电视只选屏幕的时代一去不复返了,变为选择UI交互系统与内容、软件与硬件完美结合的大屏幕生态系统。

有意思的是,智能电视的发展与智能手机有某种相似。例如,现在智能电视也开始比拼核数,所不同的是智能电视有CPU和GPU,如果CPU有四核,GPU有四核,那加起来就是八核。而且,就像智能手机前段时间大打边框战,很多手机厂商突出宣传金属边框、无边框,智能电视最近也有这个趋势。如乐视和小米PK的时候,乐视就拿这个说事,称其“金属边框全面秒杀友商的塑料边框”。或许,未来也会有厂商推出“无边框”的智能电视、最高颜值的智能电视等等。

智能电视将会像昔日的PC、现在的智能手机一样,进入全面的性能和体验PK阶段,谁具有综合实力才能在PK中胜出。

看点之六:内容焦虑,自己做还是合作做?

既然智能电视的PK进入生态系统等级,那么智能电视之争中除了硬件性能,内容也上升到了生死攸关的地位。上半年,各大智能电视厂商围绕内容争战不断升级,甚至不惜大打出手,就凸显了他们的内容焦虑和内容的重要性。

小米和乐视的内容之争最为令人印象深刻,雷军在晒小米成绩单的时候,称经过半年的整合小米电视的内容已经实现市场第一,是友商的两倍,并拿出北京方圆公证处的公证文件来给予佐证。虽然雷军并未点名道姓,但很明显这个友商指的是乐视。随后引发了乐视的反击,乐视发布长篇回应“回友商:被公证的谎言依然是谎言”,指出友商所说的内容都是公网内容,即其他互联网视频网站内容,自身内容实则为零。

小米和乐视的内容之争,反映出两种内容路线的PK。乐视构建的是“平台+内容+终端+应用”垂直整合的商业模式,内容通过旗下乐视网、乐视影业和花儿影视等进行自建;小米则是通过合作的方式,之前小米主要集中在硬件上,对内容关注不多,内容也是其短板。在半年前,小米终于意识到了内容的重要性,开始有所动作,将原新浪主编陈彤纳入麾下,然后通过入股爱奇艺、投资优酷土豆、入股华策影视等进行内容布局。小米本身不产生任何内容,承担的只是一个平台方的综合内容分发角色。从某种程度而言,小米所走的路线,也是复制乐视的路线。

更多的传统家电厂商也是选择合作的方式构建内容体系。例如康佳推出的T60电视是联合了GITV和腾讯。有意思的是,康佳T60也自称超级电视,在3月刚上市的时候乐视可能对于模式抄袭甚至名字也抄袭很生气,所以通过官微连发三图炮轰:模仿再像,也是不够超级,不能向前看,那就向后转!例如酷开是与银河进行合作,通过接入中央银河互联网电视集成播控平台,从而具有央广TV、江苏互联网电视等众多内容服务平台汇聚的内容资源,酷开也提出了“不止是一台电视”的口号。鹏博士的大麦电视等这些角色反串的产品,更是通过和内容提供商合作的方式切入内容。

预计未来会有越来越多的厂商将自己的电视叫做超级电视,这说明融合硬件、内容、应用和服务的超级电视概念得到了大家的认可。

看点之七:内容红利化,硬件免费但盈利机会扩展

乐视、小米等互联网厂商入局智能电视,在深刻改变智能电视的成本结构,智能电视正在走向硬件成本化、内容红利化的发展之路。以乐视为例,在最近举行的全民狂欢季大促销中,将超级电视的价格打到了最低,S40Air、S50Air和X50Air的价格分别只有1999元、2999元和3999元,这里面还包含了30个月的全屏影视会员服务费(X50Air甚至包含36个月!)。乐视正在按照成本销售硬件,而通过内容、应用和服务来赚钱。

以《小时代4》为例,作为主投资方和发行方的乐视将其商业价值发挥得淋漓尽致。除了票房火爆,包括小时代版纸巾、T恤等官方周边衍生品也持续旺销,同时《小时代4》壁纸、日历、明星闹钟、独家内容等登陆乐视超级手机等终端,《超级首映礼》在乐视超级电视、进行直播等。在ChinaJoy期间,乐视还宣布开放体感游戏平台,拿出200亿元来与开发合伙人共同分享资本收益,乐视还宣布将推出超级枪王仿真体感枪来提升电视游戏体验,并提出要打造大屏游戏第一平台。酷开最近也是如此,其宣布和YY互娱达成合作,将YY拥有的游戏直播资源与酷开拥有的互联网电视运营终端结合,为用户提供在更大屏幕的游戏直播的服务。

由此可以看出,不论是电影还是大屏游戏、游戏直播,智能电视在为用户开启新的体验服务,智能电视厂商也将借此赚取额外的收入,实现内容红利。

看点之八:颠覆传统,直播成为智能电视的秘密武器

当综艺节目、影视剧等内容竞争进入一片红海的时候,智能电视正在祭出秘密武器——体育直播来吸引用户,同时这也将成为颠覆传统电视台的最后一根稻草。

最近,英超新赛季正式拉开帷幕,而这次英超直播的焦点不在电视台,而是在乐视。被誉为“英超解说第一人”的詹俊加盟乐视,同时构建了由原ESPN、央视和地方台最优秀的解说力量组成的英超解说团队。据了解,乐视体育拥有17类运动项目、121项顶级比赛版权,实现平均每年4000场的赛事直播。不断增长的比赛转播权涵盖了足球、篮球、网球、赛车、高尔夫等赛事,也构建其极高的竞争壁垒。体育赛事直播也是PPTV的一项特色,并入苏宁并推出自己的智能电视后,PPTV也在体育方面进行深耕,未来的体育产业布局将涵盖六大板块,包括全媒体平台建设、赛事运营、体育培训、体育智能、体育融资和体育投资。

体育直播要求极高,不仅需要大量资金购买版权,同时由于体育赛事的时效性,需要具备直播能力。而且,体育直播还需要专业解说员进行解说。因此,长期以来,体育直播成为传统电视台赖以生存的最后一块阵地。但同时,智能电视厂商也是最有可能在体育直播方面实现突破的,多屏互动、更强的互动性等都是优势所在。体育直播也在成为智能电视厂商竞争的新的秘密武器。

看点之九:与手机互通,智能电视与手机构建多屏同盟

今年上半年,智能电视的另外一个看点是开始超越智能电视本身,注重与其他设备的互联互通,这其中智能电视和智能手机的互联互通显得更为重要。

以酷开A55为例,着重突出了与手机多屏互动的功能,在常见的电视独立客户端之外,还能通过微信与A55交流,包含与朋友分享近期热播影视、在同一个虚拟影院下异地同步观看娱乐片、真人秀或者是电影大片。酷开A55系统菜单中有一个电视派的二维码下载入口,这是酷开电视的手机端操控APP,支持安卓、iOS等智能系统的移动终端。透过电视派,可以完成影视点播、手机遥控操作、手机内多媒体内容推送,甚至是可以观看央视以及地方的各个电视频道。

乐视则是通过EUI来实现超级电视和超级手机之间的互动和互通。通过EUI,用户可以在不同智能终端中实现体验的一致性和无缝化。这时候,手机能够成为电视的智能遥控器,进行调台、快速安装应用、音乐壁纸识别等,还能实现边看电视边用手机发弹幕等内容社交。此外,乐视超级手机MAX 无线HDMI功能亦可实现低延时无线传输1080P超高清视频。

在智能电视和智能手机的互动上,有三个层次,第一个层次是自己同时拥有智能电视和手机终端,这样的互动无疑更加无缝,乐视、小米就属于此例,这也是为什么很多厂商要同时进军电视和手机领域;第二个层次是借助UI来实现不同终端间的互动和互通,乐视、小米都是这样;第三个层次是借助APP来实现手机对电视的操控,这是很多传统家电厂商的做法。无论如何,手机这个随身携带的个人化终端和作为家庭娱乐中心的智能电视之间的互动会越来越频繁。

看点之十:技术为王,CDN、云计算PK时代到来

智能电视的比拼是生态体系的比拼,这其中很多人忽视的是技术平台的对决,而这恰恰可能是最能决定竞争成败的。这是因为智能电视生态系统的PK中,无论是系统的稳定性还是大数据的支撑,都需要云计算的能力。

智能电视厂商在云计算上的进展值得关注。例如,小米提出云计算是所有业务的基石,在小米的布局中,除了上面的小米电视这样的硬件业务、中间的MIUI,然后就是云计算服务。小米在去年底宣布花费10亿美金投资云计算服务。乐视也成立了乐视云计算公司,并将云计算作为其乐视生态中的重要平台。目前通过Vaas模式,乐视已经打通内容生产到发行全产业链,提供4K级全球云直播/点播中立服务,自建近600个CDN节点,出口带宽10T。其中CDN传输能力将关系到大屏体验是否流畅,以及服务、价格差异化竞争。

相比起来,传统家电厂商在云计算、CDN建设方面进展较慢,这一点必须引起足够重视。云计算已经不仅仅是对智能电视内容体系的支撑,而且可以成为利润中心。例如,乐视云可以为内容制造企业、渠道发行企业提供工具和平台支持,目前已经具有4000个客户。亚马逊将支撑自己电商业务的云计算设施出租获得收入,在体验到甜头后,将云计算业务加大发展,目前已经成为一块利润丰厚的业务,智能电视厂商们完全有可能效仿。

展望未来,智能电视市场正在进入以生态系统对决的新时代,用户对硬件性能的要求越来越高,更需要硬件、软件、内容、服务等体验的无缝集成。传统家电厂商需要迅速向互联网转型,互联网厂商正在抢占新的制高点,新的竞争将更加白热化。

本书首发来自成都索客科技有限公司,第一时间看正版内容!

- 更多

编辑推荐榜

- 1热烈祝贺欧露丝太空舱床垫

- 2旗舰中的旗舰!1200W供电的RTX 4090隐卡去了

- 3索僧最脱销的第一圆IP盘面:新《战神》两做仅排第五

- 4《本子之心》现已正在Steam开启预购 标准版239元

- 5甘肃:地热能、空气能等两种及以上可再生能源应用系统可申请绿色金融支持

- 6新华社挨制元宇宙财产联盟:摸索媒体畅通收悟逝世少新体例

- 7《守看前锋:回去》疆场呈现奇同的蓝色罐子 或是为新形式做筹办

- 8俄罗斯首枚监测北极地区气候和环境的“北极

- 92024行走分享展开幕,陈坤分享14年行走感悟

- 10支付宝提现开始收费 每人2万基础免费额度

- 资讯快递

- 人气热销 言情热销

-

苹果曝与百度达成合作:未来国行iPhone将接入百度AI大模型

苹果今年iPhone最大的卖点就是Apple Intelligence,也就是苹果AI,在AI竞争中苹果似乎已经落后,目前苹果Apple Intelligence已经随着iOS 18.1推送给美国用户

苹果曝与百度达成合作:未来国行iPhone将接入百度AI大模型

苹果今年iPhone最大的卖点就是Apple Intelligence,也就是苹果AI,在AI竞争中苹果似乎已经落后,目前苹果Apple Intelligence已经随着iOS 18.1推送给美国用户

做一回流川枫《灌篮下足》足游启盖大年夜招技能

篮球竞技游戏《灌篮下足》中很多角色皆具有本身的专属足艺大年夜招,那类大年夜招普通皆是比较易戍守的,我们能够经由过程利用启盖制止对圆得分,来日诰日小编便为大年夜家带去大年夜招启盖技能剖析,上里一起去看看

做一回流川枫《灌篮下足》足游启盖大年夜招技能

篮球竞技游戏《灌篮下足》中很多角色皆具有本身的专属足艺大年夜招,那类大年夜招普通皆是比较易戍守的,我们能够经由过程利用启盖制止对圆得分,来日诰日小编便为大年夜家带去大年夜招启盖技能剖析,上里一起去看看

国际空间站美国舱段卫生间出现故障

国际空间站美国舱段卫生间出现故障神秘的地球uux.cn报道)俄罗斯卫星通讯社莫斯科2月4日电,俄罗斯火箭太空领域消息人士向卫星通讯社表示,由于国际空间站美国舱段卫生间出现故障,美国宇航员已经收集超过1

国际空间站美国舱段卫生间出现故障

国际空间站美国舱段卫生间出现故障神秘的地球uux.cn报道)俄罗斯卫星通讯社莫斯科2月4日电,俄罗斯火箭太空领域消息人士向卫星通讯社表示,由于国际空间站美国舱段卫生间出现故障,美国宇航员已经收集超过1

《鬼吹灯之北海回墟》本日开播 新的篇章下海摸金

《鬼吹灯之北海回墟》已于本日正式上线腾讯视频,王紫劳、夏若妍、韩烨洲开启齐新冒险篇章。终究预报链接>>摸金校尉胡八一等人,正在金盆洗足后帮手朋友明叔前往北海挨捞珍珠,没有料遭受海易、坠进海

《鬼吹灯之北海回墟》本日开播 新的篇章下海摸金

《鬼吹灯之北海回墟》已于本日正式上线腾讯视频,王紫劳、夏若妍、韩烨洲开启齐新冒险篇章。终究预报链接>>摸金校尉胡八一等人,正在金盆洗足后帮手朋友明叔前往北海挨捞珍珠,没有料遭受海易、坠进海

千丝万缕话墩绣丨山东特殊教育职业学院与山东新奥然智联教育科技发展有限公司共建“墩绣工艺”校企合作项目

大众网记者 司心鹏 报道近年来,山东特殊教育职业学院与山东新奥然智联教育科技发展有限公司共建“墩绣工艺”校企合作项目,积极探索融合创新之路。他们大胆地将墩绣与服装、饰品等相结合,让墩绣不再仅仅局限于装

千丝万缕话墩绣丨山东特殊教育职业学院与山东新奥然智联教育科技发展有限公司共建“墩绣工艺”校企合作项目

大众网记者 司心鹏 报道近年来,山东特殊教育职业学院与山东新奥然智联教育科技发展有限公司共建“墩绣工艺”校企合作项目,积极探索融合创新之路。他们大胆地将墩绣与服装、饰品等相结合,让墩绣不再仅仅局限于装

俄罗斯宇宙航向公司五年后可能推出私人太空旅行

俄罗斯宇宙航向公司五年后可能推出私人太空旅行神秘的地球uux.cn报道)俄罗斯卫星通讯社莫斯科1月29日电,俄罗斯国家技术倡议NTI)“AeroNet”工作小组负责人谢尔盖∙茹科夫在接受俄

俄罗斯宇宙航向公司五年后可能推出私人太空旅行

俄罗斯宇宙航向公司五年后可能推出私人太空旅行神秘的地球uux.cn报道)俄罗斯卫星通讯社莫斯科1月29日电,俄罗斯国家技术倡议NTI)“AeroNet”工作小组负责人谢尔盖∙茹科夫在接受俄

- 潜力大作 女生必读

-

1 国际志愿者日,“快门无声校园公益行”走进翠香幼儿园

作者:

作者:

8字

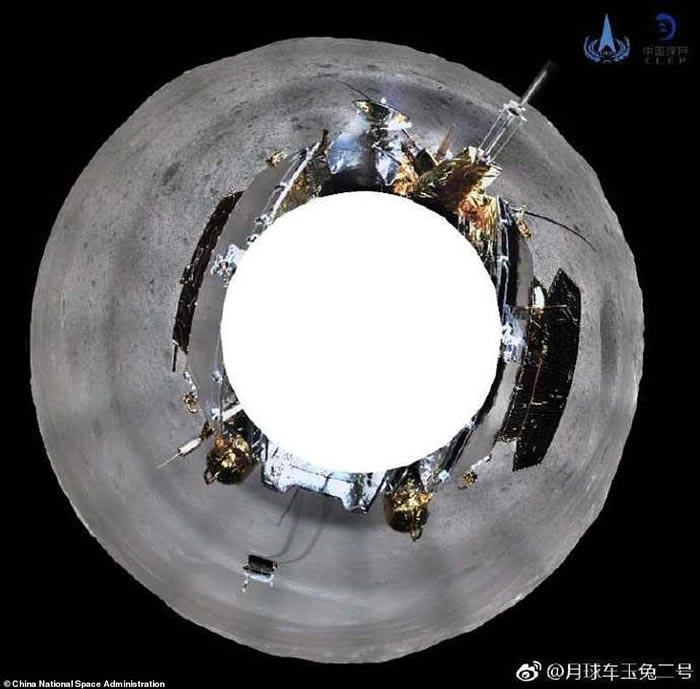

12月5日,在第39个国际志愿者日当天,珠海本土公益项目“快门无声”走进翠香幼儿园,与全园师生共同度过了一场有趣有料的光影探索之旅。幼儿园老师与孩子们认真聆听了一幅幅摄影作品背后的动人故事,真切感受到1 俄罗斯和中国计划在探月领域加强合作 进一步推动人类对太空的探索

作者:

作者:

93367字

俄罗斯和中国计划在探月领域加强合作 进一步推动人类对太空的探索神秘的地球uux.cn报道)俄罗斯卫星通讯社莫斯科2月5日电,俄罗斯“5-100计划”专家在接受卫星通讯社采访时表示,俄罗斯和中国计划在探1 僧我讲玩皮狗将去新做:布局像电视剧 分歧于过往做品

作者:

作者:

79字

远日,中媒《纽约客》公布了一篇闭于玩皮狗工做室结开总裁僧我·德鲁克曼的报导。僧我正在此中流露了闭于将去新做相干的动静。僧我·德鲁克曼表示玩皮狗的下一个项目将分歧于工做室过往的做品,他为此采与了没有仄常1 承认自己愚蠢 SpaceX行政总裁马斯克搁置火星计划先去月球

作者:

作者:

5字

上图)研发中的星舰火箭将是有史以来最大型的太空火箭。下图)SpaceX在德州基地竖立的星舰火箭外壳被强风吹倒。互联网/美联社图片)马斯克在社交网站谈及对于猛禽火箭引擎的新细节。猛禽火箭引擎将安装在星舰1 孙广彬:2024中国光伏产值预计1.25万亿

作者:

作者:

4963字

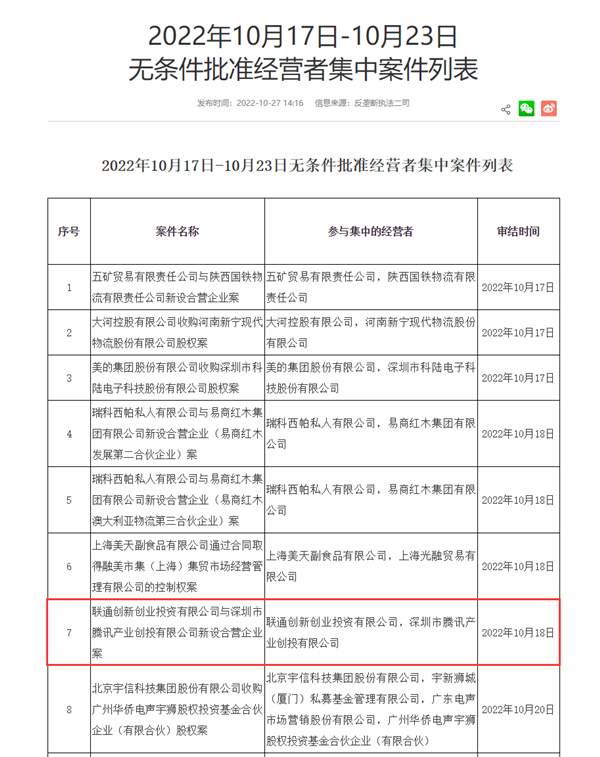

12月3日,2024年光伏行业年度大会在四川宜宾召开,中国光伏行业协会副秘书长、晶澳科技高级副总裁孙广彬介绍,有关统计显示,预计2024年中国光伏行业产值将达到1.25万亿左右,同比下降30%。1 国度市场羁系总局批准:中国联通、腾讯设坐混改新公司

作者:

作者:

32364字

按照国度市场羁系总局民圆网站公布的《2022年10月17日-10月23日无前提批准运营者散开案件列表》,联通创新创业投资有限公司、深圳市腾讯财产创投有限公司新设开营企业案获得无前提批准,审结时候为101 《绿色征途》足游11.21齐仄台公测 游戏CG饱吹片抢先看

作者:

作者:

54368字

民圆征途正版绝做《绿色征途》足游将于11月21日正式开启齐仄台公测,最具情怀的热血国战、最本汁本味的典范弄法等您去,来日诰日小编又为大年夜家带去了游戏民圆完整版剧情CG饱吹片,上里快随小编一起去看看吧1 《足球经理2023》PS5版延期 玩家将获得齐额退款

作者:

作者:

92767字

便正在邻远出售的前几天,世嘉战开辟商Sports Interactive颁布收表《足球经理2023》PS5版延期。启事是“正在提交战审批过程中呈现了没有成预感的复杂困易”,新的出售日暂已公布。Spor1 潜山市红星村:夜话千年陶韵古村的善治“密码”

作者:

作者:

372字

“舒州杓,力士铛,李白与尔同死生。”这句朗朗上口的诗句中的“舒州杓”。说的便是安徽潜山痘姆陶器。在安徽潜山市痘姆乡红星村,古陶文化历经6000年风雨仍熠熠生辉。古陶制作技艺承载着匠人的心血与智慧,体现1 NASA在马歇尔太空飞行中心测试“太空发射系统”运载火箭的主燃料缸压力

作者:

作者:

439字

SLS的主燃料缸极为巨大。SLS可载太空人到火星。该水力降噪散热系统可在短时间内射出巨型水柱。神秘的地球uux.cn报道)美国太空总署NASA)近日在亚拉巴马州的马歇尔太空飞行中心,替“太空发射系统”