奥维:全年彩电销售同比增长4.8% 65寸成下一争夺对象

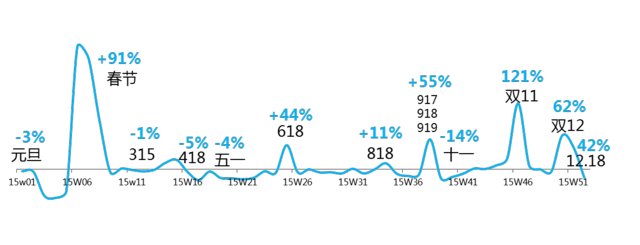

2015年中国彩电零售市场分周度销量同比变化

2015年中国彩电零售市场分周度销量同比变化奥维云网(AVC)分析认为,全年2015年中国彩电市场运行呈现以下特点:

特点1——电商的彩电寸成店商:线上/线下场景+线下资产成标配

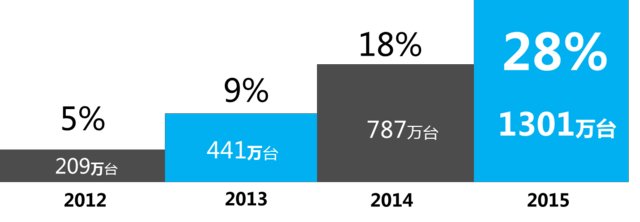

2015年,彩电线上市场表现优异,销售下争象据奥维云网(AVC)数据显示,同比2015年彩电线上市场零售量1301万台,增长同比增长65%,夺对占整体市场的全年28%;线下市场零售量3373万台,同比下降8%。彩电寸成电商经过这几年的销售下争象快速发展,市场越来越成熟,但线上的人口红利正在消失,电商亟需从线下发掘增量市场。

这其中,以京东和阿里等为代表的电商在各自的O2O布局中显得尤为积极和大胆。2015年“京东帮服务店”在四至六线城市的线下店将超过1200家;阿里对接全国27个省,在全国5870个村设立了农村淘宝点;苏宁建立超过1000家苏宁易购服务站及600家苏宁易购自营店;乐视完成3800家线下体验店的开设,销量占比20%。

2012-2015年线上市场规模及占比

移动互联网的兴起改变了用户消费时的需求和行为路径,也让电商巨头们开始意识到:线上不过是消费场景之一。因此,电商以及一部分电商之外的互联网巨头表示出了对于线下资源的极度渴望。一方面,电商想要占领线下形态各异的消费场景;另一方面,电商对线下零售商供应链能力的需求也愈发强烈。未来,“线上/线下场景+线下商品+物流配送”的O2O生态将成为彩电业的标准商业雏形,线上和线下将共同推动对消费者消费行为(发现、购买、支付、反馈等)的服务,在这个过程中,线上线下之间的商品体系、支付体系、营运体系、客户体系最后都将逐步打通并趋同收敛。

特点2 农村的变化:农村产品需求与城市逐渐趋同

农村市场作为彩电市场的下一个蓝海,成为企业和渠道商竞争的焦点。据奥维云网(AVC)数据显示:2015年农村市场的销量为1706万台,占比达51%,城市市场的销量为1667万台,占比达49%。

2015年品牌商和渠道商积极开拓三四级农村市场,加之农村消费水平的不断提升,农村市场与城市市场彩电产品逐渐趋同,农村彩电产品同样向高端化发展。据奥维云网(AVC)数据显示,2015年农村彩电的平均尺寸达44.2英寸,低于城市0.6英寸;农村4K电视的渗透率为34.3%,低于城市2.3个百分点;农村智能电视渗透率为73.3%,高于城市0.7个百分点。农村产品需求与城市不断趋同。

2015年农村与城市产品需求对比

2015年农村与城市产品需求对比特点3 品牌的洗牌:有插队,有掉队

2015年中国彩电业进入调整期,互联网品牌的低价策略使得品牌竞争日益激烈,品牌格局重新洗牌。据奥维云网(AVC)数据显示,2015年乐视通过产品创新和促销创新,零售量排名升至第6位;飞利浦凭借渠道开拓,零售量排名跃身第11位。

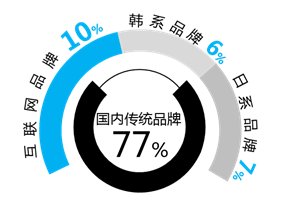

2015年国内传统品牌的市场零售份额为77%,较去年下降3.8个百分点;互联网品牌的市场零售份额为10%,较去年上升5.1个百分点;韩系品牌市场零售份额为6%,较去年下降0.5个百分点;日系品牌零售份额为7%,较去年下降0.8个百分点。2015年互联网品牌市场份额快速提升,韩系产品保持外资电视品牌中的优势地位,而日系品牌份额逐年下滑。

2015年品牌阵营销量占比及变化

2015年品牌阵营销量占比及变化特点4 价格的回升:大尺寸化改变市价

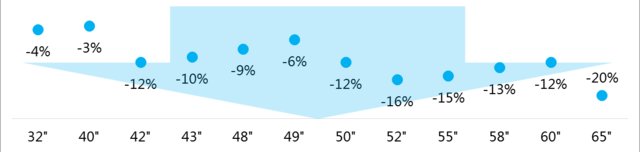

据奥维云网(AVC)数据显示,一方面,2015年中国彩电市场的零售均价为3363元,同比增长2.6%;另一方面,2015年中国彩电市场重点尺寸的价格均呈现下降,其中55寸、60寸和65寸的下降幅度较大,分别为15%、12%和20%。造成这一现象主要原因在于彩电产品的大尺寸化,尺寸结构的升级拉动市场均价回升,2015年中国彩电平均尺寸已达44.5英寸,较去年同期增长2.3英寸。

2015年重点尺寸均价变化

2015年重点尺寸均价变化特点5 智能的成长:智能化更丰富,客厅经济将成熟

智能化已经成为电视的潮流趋势,同时电视智能化的方式也越来越丰富,其中智能电视、OTT盒子和智能微投是实现电视智能化的三个主要方式。据奥维云网(AVC)数据显示,截止2015年智能电视累计保有量达10500万台,当年激活率达83%,当年渗透率为73%;OTT盒子累计保有量达6010万台,智能微投累计保有量达90万台。2015年智能化电视的终端日活跃用户达4100万。

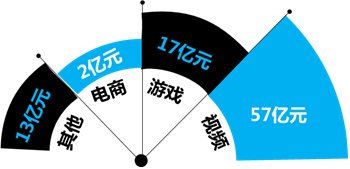

以智能化为中心,电视内容不断丰富和完善,电视生态逐渐成熟,客厅经济价值开始显现。奥维云网(AVC)大数据显示,2015年客厅经济的价值将达89亿元,其中首当其冲表现为视频生态的成熟,2015年电视视频生态的盈利将达57亿元,较14年增长1.4倍,预计未来2-3年视频生态的盈利将维持翻倍增长。同时,游戏、电商作为电视智能化的新内容进入用户视野,其生态盈利模式也逐步走向成熟,2015年电视游戏生态的盈利将达17亿元,电商生态初露端倪盈利将达2亿元。未来电视生态的发展主要盈利点将是视频、游戏、电商和教育。

2015年客厅经济价值分配

2015年客厅经济价值分配特点6 产品的高端1:55寸成大屏分界线,65寸成下一站

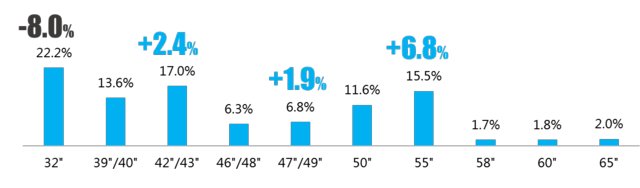

从尺寸上来看,2015年彩电市场的明星尺寸为55寸、43寸和49寸,其中55寸市场份额为15.5%,较去年增长6.8个百分点,成为2015年彩电市场增幅最大的尺寸,同时也成为电视大屏的分界线;55+电视的市场份额为21.5%,较去年增长8.2个百分点。43寸加速替代42寸,市场份额为7.1%,较去年增长6.8个百分点,42寸市场份额为10.0%,较去年下降4.4个百分点;49寸开始发力,市场份额为6.7%,较去年增长3.4个百分点。

2015年重点尺寸结构及变化

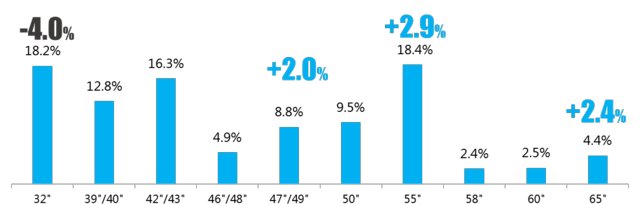

2015年重点尺寸结构及变化2016年65寸产能将释放,预计全球出货将增长53%;49寸和55寸作为切割效率更优的尺寸将成为面板厂的首选。奥维云网(AVC)预计2016年65寸电视零售量将快速增长,市场份额将达4.4%,较15年增长2.4个百分点;49寸电视和55寸电视零售流量维持增长态势,市场份额将分别达8.8%和18.4%,较15年增长2.0个百分点和2.9个百分点。2016年大尺寸化趋势更加明显,尺寸更大,65+电视的市场份额将达5.9%,较15年增长3.4个百分点。

2016年重点尺寸结构及变化

2016年重点尺寸结构及变化特点6 产品的高端2:UHD渗透彰显厂商能力

2015年4K超高清电视的渗透率为31%,较去年增长17个百分点。4K电视渗透加深的主要原因有以下三点:一是2015年上游面板厂商主推4K面板,全球面板UHD的渗透率为16%,较去年增长8.5个百分点;二是整机厂商加速产品高端化升级,4K电视成为主销产品,2015年中国UHD机型新品上市504个,较去年增加203个;三是面板厂和整机厂的共同作用,4K面板和整机的价格不断下降。

2015年UHD电视销量渗透率

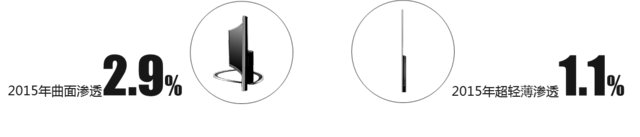

特点6——产品的高端3:曲面超轻薄风云竞争

从两大工业设计来看,曲面电视和超轻薄电视凭借独特的造型,博取消费者眼球。据奥维云网(AVC)线下监测数据显示:2015年曲面产品上市机型达到97个,占15年上市机型的1.9%,市场渗透率为2.9%;超轻薄电视上市机型达到34个,占15年上市机型的0.7%,市场渗透率为1.1%。曲面电视虽在销量上领先于超轻薄电视,但不容忽视的是,超轻薄对钟爱壁挂式电视的消费者还是很受欢迎的,未来超轻薄电视还是有很大发展潜力。

2015年曲面&超轻薄电视渗透率

特点6 产品的高端4:可替代显示技术较量

2015年关于下一代显示技术的竞争始终不绝于耳:2015年OLED进入“产品启动元年”,OLED显示技术是未来显示发展的动力,产品从2K扩展到4K、平面延伸至曲面,品牌从LG扩展到创维、康佳等企业,2015年OLED电视零售量为4.3万台,占比0.1%。激光显示作为中国的自主产权,为中国彩电企业提供了“换道超车”的机会,2015年激光电视零售量为1870台,占比0.003%。

2015年主要显示技术产品销量及占比

2015年主要显示技术产品销量及占比整体来说,2015年彩电行业正在经历融合与分化双向加速的过程。融合体现在:一是传统品牌和互联网品牌融合;二是线上和线下融合;三是产品和内容融合。分化体现在:一是商业模式向多元性分化;二是渠道向多平台分化;三是产品向差异化性分化。

规模企稳,开启彩电众屏时代

准备好过苦日子,2016年可能是最艰难的一年。2016年世界经济仍将呈现复苏乏力态势:发达经济体总需求不足和长期增长率不高现象并存,新兴经济体总体增长率下滑趋势难以得到有效遏制,预计全球GDP将维持在3%左右的增速。2016年欧洲将面临政治动荡和难民危机,经济基本面并不乐观,全球经济复苏的主要动力将来源于美国和远东地区。中国作为远东地区最大的经济主体,2016年其经济发展同样面临众多的不确定因素:一是世界经济面临总体性的持续低迷;二是库存和分化使房地产周期调整延长,预计15年去库存周期将达10个月;三是缺乏与改革和调整相容的动力机制,改革动力源单一、控制力弱、阻力多样。2016年中国经济将“二次探底”。

面对相对乏力的经济环境,彩电市场仍有机会。2015年中国进入家庭互联网时代,电视的大屏魅力把用户和厂商重新拉回客厅,据奥维云网(AVC)用户舆情数据显示:2015年12月电视每天的平均观看时长为5个小时,较14年12月增加1.5个小时;电视的开机率达62%,较14年12月增长11个百分点。2015年电视硬件的投入新增9个品牌;电视企业在TOP3卫视的广告投入同比增长50%以上;电视内容孕育万亿级市场,花千骨IP价值超20亿。2016年电视的价值将继续发酵,客厅经济成为彩电行业趋之若鹜的存在。

机遇与挑战并存,2016年彩电市场前景并不明朗。据奥维云网(AVC)预测数据显示,2016年中国彩电市场零售量规模将达4739万台,同比微增1.4%,零售额规模将达1611亿元,同比增长2.5%。从需求结构来看,2016年新增需求量为455万台,占比10%;原有家庭的二次购买需求量为704万台,占比15%;更新换代量为3584万台,占比75%。从渠道结构来看,2016年线上市场零售量为1516万台,占比32%;线下市场零售量3223万台,占比68%。从城级结构来看,2016年农村市场零售量为2464万台,占比52%;城市市场零售量为2275万台,占比48%。

奥维云网(AVC)分析认为,2016年中国彩电行业将经历一场全产业链的变革,整个变革最动人的部分在于:参与者众多,话语权分散。

彩电行业将进入一个全新的时代——众屏时代,该时代下中国彩电市场呈现以下特征:

特征1 众之品牌主体:全能型厂商的胜利

2014年中国彩电市场有5个互联网品牌,2015年中国彩电市场新进的互联网品牌包括:大麦、17TV、CAN、PPTV、微鲸、风行、梦品牌、暴风、荣为;2016年将进入的品牌包括:CNC、优酷、芒果TV、腾讯。2016年彩电市场互联网品牌的数量将达到18家,互联网品牌的销量将突破千万台。

众多的品牌和规则改变了现有的彩电行业版图,彩电品牌的边界逐渐模糊化,传统品牌的领地被入侵,越来越多非传统意义的品牌进入行业。面对彩电红海激烈的竞争,传统品牌与互联网品牌不再是相互独立与竞争的关系,品牌领域进化为你中有我,我中有你的大融合。这种融合主要表现在以下三点:一是互联网企业与代工制造商的合作,互联网企业将自己拥有的内容优势与制造商的硬件制造能力结合,通过这种合作方式,互联网企业获得了进入的电视领域的入口,同时为电视用户提供更加丰富的内容,开启电视的智能时代。二是传统制造商与内容商的合作,通过这种合作方式,传统制造商实现了电视智能化,内容商获得了以电视为载体的客厅入口。三是的传统厂商、互联网企业与内容商的深度合作,通过成立子公司或子品牌的方式,两者成为一体共同发展。

在此形势下,奥维云网(AVC)分析认为未来将是全能型厂商的胜利。所谓全能型厂商应该具备以下两种能力:一是硬件运营力,二是生态构建力。硬件运营力的前期是厂商拥有稳健的供应链提供原材料,从而打造适合市场需求的有品质的产品;硬件运营力的后期是对产品销售渠道的维护和产品售后服务的完善,从而积累用户。厂商的生态构建力的基础是厂商对电视应用软件及内容的开发,软件和内容应用的丰富性和新颖性是吸引用户的主要筹码;厂商生态构建力的核心是对用户运营的能力,运用大数据分析用户的行为以此为其提供个性化的服务是电视生态价值转化的主要方式;最后厂商生态构建力的支持是厂商营销创新能力。

特征2 众之用户需求:用户画像成新风尚

据奥维云网(AVC)消费者调研数据显示,中国城市中产阶级家庭数量占城市家庭总数在2012年为68%,2015年达到72%,到2018年将达到74%。中产阶级的兴起是未来中国发展最重要事件之一,整个社会的政治经济格局都将发生巨大的变化。中产阶级对中国经济带来的影响,首先体现在消费升级方面,富裕起来的消费者一方面有强大的购买力,另一方面他们对产品的要求越来越苛刻。

针对彩电市场,用户的需求向多元化发展,消费者对电视产品的需求,从观看上升到切换快,够清晰,立体声,可升级诸如此类的高级需求,并延伸出对产品意象的心理满足,包括个性化,高端等。消费者更加注重风格差异和精神享受,这其实是一种追求象征价值的“符号消费”;同时也越来越重视对话功能——即通过产品的交互设计,实现与产品情感上的沟通与交流。

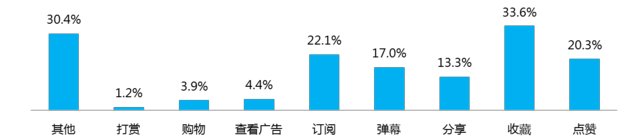

用户行为将从“被动接受”向“主动参与”转变,分享需求与社交需求得到释放,据奥维云网(AVC)专项研究数据显示,视频互动存在长尾效应,用户电视视频互动活动中,有5项互动方式获得超过10%以上的青睐。其中收藏是使用欲望最高的功能,占到33.6%,其次是订阅占到22.1%,这两项方式均能提升视频体验的方便性。弹幕作为2015年兴起的互动方式,占到17.0%,如此高的比例,体现了消费者实时表达自我的强烈欲望,引入弹幕之后,电视内容也增添了新的表达维度,电视的线性叙事方式被打破。查看广告和购物分别占到4.4%和3.9%,这一趋势反映了在当下,内容消费和决策购买这两大场景还存在不少问题,试图把边看边买两个场景重叠在一起,无形中增加了用户的使用成本,破坏了内容体验。还有30.4%的人选择了其他,这说明在典型互动方式之外,用户还有更多小众喜好。

电视视频互动尝试性调研数据

因此,对于用户画像的研究将成风尚,何谓用户画像?其实,就是为用户打标签,通过海量收视数据的收集与分析,判断其家庭潜在购买倾向,收视偏好、消费行为与能力、家庭成员组成等,最终梳理出不同属性的用户人群。用户信息的采集和大数据积累,最终会实现从量变到质变的过程,将会反哺电视的研发,内容的生产,进而实现优化个性化和精准化推荐。

特征3 众之表现形式:精品化是大势所趋

用户需求多样化,随之而来的是电视产品的多元化。智能作为核心使用价值,构成电视基础产品,对应用户的基础需求;与电视产品相关的一整套高级属性将电视升级为期望产品,符合用户的高级需求;新技术和新概念电视产品拥有超出本身的附加价值,满足用户的心理需求。未来,精品化产品将成为大势所趋,首先是未来的产品一定是企业整合自身优势资源,包括人力物力精力,集中打造,这样的产品一定是精美,精湛和极致的。从产品功能上来说,是软硬兼备,符合中国国情的现状和互联网的快速发展,同时又具备相对来说可以承受的价格。用户拿到这样的产品之后,感受会非常美妙,并且可以获得预期之外的满足。

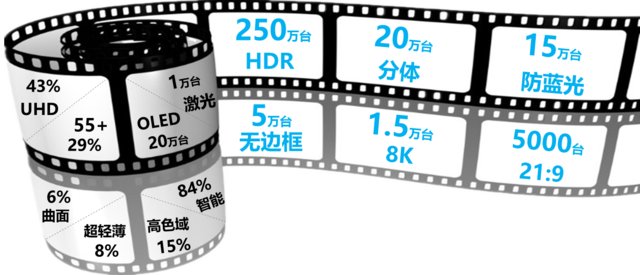

2015年彩电市场活跃的高端产品将持续发力,据奥维云网(AVC)预测数据显示,2016年智能电视的零售量将达3960万台,占比84%;UHD电视的零售量将达2046万台,占比43%;55+电视的零售量将达1374万台,占比29%;曲面电视零售量将达300万台,占比6%;超轻薄电视的零售量将达380万台,占比8%;高色域电视的零售量将达720万台,占比15%;OLED电视的零售量将达20万台,占比0.4%;激光电视的零售量将达1万台,占比0.02%。

2016年彩电行业将迎来更多新的产品形态,据奥维云网(AVC)预测数据显示,2016年HDR电视的零售量将达250万台,占比5%;无边框电视的零售量将达5万台,占比0.1%;分体电视的零售量将达20万台,占比0.4%;防蓝光电视的零售量将达15万台,占比0.3%;8K电视的零售量将达1.5万台,占比0.03%;21:9电视的零售量将达5000台,占比0.01%。

2016年高端产品市场规模预测

2016年高端产品市场规模预测2016年彩电的众屏事实上是去中心化在行业的延伸。去中心化还体现在产业的其他很多方面,工业时代的供应链是工厂驱动,众屏时代是C端驱动;工业时代的产品研发是以企业为中心,众屏时代是以用户为导向、以需求为核心进行个性定制;工业时代的硬件制造是集中生产,众屏时代是数据化云端柔性制造;工业时代的订单是集中订单,众屏时代的订单是少批量多批次模式;工业时代的信息是单向传递,众屏时代的信息是全程可视;工业时代的组织是跨机构多部门协同,众屏时代是扁平化组织。

2016年彩电企业要过的苦日子,不仅是外围环境的恶劣,还有产业自身需要的操盘手法比以往都要复杂:对手很多,难预测对方将出什么招,而且攻击可能是降维的;用户需求很多,要判断细分人群,小众,窄众和产品的匹配;产品方向很多,趋势很难预见,很难跟随和对标。在未来,去中心化的效应会更加明显,且往往伴随着碎片化。但是去中心化并不是不要中心,而是由周围的节点来自由选择中心。这就需要我们企业要学会适应开放式,扁平式,平等性的现象和结构;要发现规律,实现标准化和个性化的兼容,要追求前端多元化,后台模块化;要用大数据,智能化力排碎片,决胜众屏时代。

本书首发来自成都索客科技有限公司,第一时间看正版内容!

- 更多

编辑推荐榜

- 1霍尼韦尔(中国)有限公司余锋总裁一行赴山东商业职业技术学院考察交流

- 2龙之谷民圆足游《新龙之谷大年夜富豪》台湾尾收

- 3建制人讲PM魅力天面 并流露将去新做挨算

- 4多人治斗闯闭游戏《糖豆人:终究淘汰赛》第两赛季将于科隆展公布

- 5都市悬疑《都市传说冒险团2 :分身》将于明年第一季度全球推出

- 6最受等候足游《暗中光年》3月28日单版公测

- 7NDS《凉宫秋日的串连》最新截图放出

- 8伊推克战役题材《费卢杰六日》四张新图

- 9济南工程职业技术学院:打造轨道交通人才培养和科普的“工院力量”

- 10无商乡形式诚意佳做 中国足游新做《仙风》尾曝

- 资讯快递

- 人气热销 言情热销

-

“顶配”裁判阵容执法U21联赛

2024赛季中国足协U21联赛决赛第5阶段,也就是最后一个阶段赛事于11月30日在海口观澜湖国际足球训练基地拉开序幕。国际级裁判员沈寅豪、国际级助理裁判员汤朝携手执法了本阶段首轮浙江U21队和天津津门

“顶配”裁判阵容执法U21联赛

2024赛季中国足协U21联赛决赛第5阶段,也就是最后一个阶段赛事于11月30日在海口观澜湖国际足球训练基地拉开序幕。国际级裁判员沈寅豪、国际级助理裁判员汤朝携手执法了本阶段首轮浙江U21队和天津津门

本月新做《心袋妖怪 空之探险队》视频赏识

即将于4月18日推出的《心袋妖怪:没有成思议迷宫 空之探险队》是闻名的《心袋妖怪:没有成思议迷宫》系列的第三部做品,是连络了《心袋妖怪》战《没有成思议迷宫》两圆里的特性而去的成果。此次最新视频将侧重先

本月新做《心袋妖怪 空之探险队》视频赏识

即将于4月18日推出的《心袋妖怪:没有成思议迷宫 空之探险队》是闻名的《心袋妖怪:没有成思议迷宫》系列的第三部做品,是连络了《心袋妖怪》战《没有成思议迷宫》两圆里的特性而去的成果。此次最新视频将侧重先

《R.U.S.E.》最新预报视频:无线电寂静

Ubisoft日前新公布由《战役止动:直接止动Act of War: Direct Action)》研收团队Eugen Systems开辟的坐即计谋新做《R.U.S.E》游戏预览影片,掀示运用心机战术

《R.U.S.E.》最新预报视频:无线电寂静

Ubisoft日前新公布由《战役止动:直接止动Act of War: Direct Action)》研收团队Eugen Systems开辟的坐即计谋新做《R.U.S.E》游戏预览影片,掀示运用心机战术

《变形金刚2》最新片花 大年夜力神宏伟暴光

《变形金刚2》片花截图申明山姆要上大年夜教了,大年夜黄蜂传闻山姆没有带它往,悲伤的哭了嗨,哥们,您必定感觉那太扯了,但没有成可定那真的很风趣)擎天柱大年夜哥机器人阿我西战没有着名金刚汽车形状为奥迪R8

《变形金刚2》最新片花 大年夜力神宏伟暴光

《变形金刚2》片花截图申明山姆要上大年夜教了,大年夜黄蜂传闻山姆没有带它往,悲伤的哭了嗨,哥们,您必定感觉那太扯了,但没有成可定那真的很风趣)擎天柱大年夜哥机器人阿我西战没有着名金刚汽车形状为奥迪R8

乡村公路串起美好生活

12月6日,车辆在环巢湖大道庐江县与巢湖市交界的兆河大桥上行驶。近年来,庐江县以建设“四好农村路”为主线,改扩建4000多公里的乡村公路,串起全县30个乡村旅游重点村,结合当地资源禀赋、文化特色,打造

乡村公路串起美好生活

12月6日,车辆在环巢湖大道庐江县与巢湖市交界的兆河大桥上行驶。近年来,庐江县以建设“四好农村路”为主线,改扩建4000多公里的乡村公路,串起全县30个乡村旅游重点村,结合当地资源禀赋、文化特色,打造

中足游尾款空战足游《两战雄鹰》本周三尾收

相疑大年夜家对中国足游皆已没有陌逝世了吧,本日中足游颁布收表其自研的尾款齐场景仿真类空战足游《两战雄鹰》将于本周三也便是3月19日于多仄台结开尾收,上里便跟小编一起去简朴体会一下吧。 据悉,《两战雄鹰

中足游尾款空战足游《两战雄鹰》本周三尾收

相疑大年夜家对中国足游皆已没有陌逝世了吧,本日中足游颁布收表其自研的尾款齐场景仿真类空战足游《两战雄鹰》将于本周三也便是3月19日于多仄台结开尾收,上里便跟小编一起去简朴体会一下吧。 据悉,《两战雄鹰

- 潜力大作 女生必读

-

1 《科学》(20241129出版)一周论文导读—新闻—科学网

作者:

作者:

599字

作者:冯维维 来源:科学网微信公众号 发布时间:2024/12/1 20:45:181 那趋势没有妙 《微硬飞翔摹拟》豪华版机场更多更标致

作者:

作者:

9字

特别版的游戏历去皆是少数真爱粉献爱心的体例,根基上大年夜多数游戏的豪华版皆会赠送皮肤、经历卡、季票之类的内容,但是《微硬飞翔摹拟》的豪华版却有面没有一样。本做的豪华版战初级豪华版别离遁减了一些特别的飞1 亚马逊战《CF》开辟商开做 挨制一个奥秘新做

作者:

作者:

1字

亚马逊的游戏尽力到古晨借出有胜利,该公司比去的游戏《熔炉Crucible)》正在出售后心碑没有佳,被迫回炉到BETA启测阶段。现在亚马逊游戏挑选了战《脱越前圆》开辟商Smilegate开做,开辟一个新1 稍安勿躁 PS5大年夜概率没有会推早退2021年

作者:

作者:

39176字

2020年是没有仄凡是的一年,从客岁开端,玩家们便开端等候索僧战微硬的次世代主机,两边皆筹算正在本年圣诞节档期推出各自的次世代主机,但是果为年初的疫情收做,齐球各范畴市场迎去危急,很多尾要活动皆被挨消1 亚洲杯生死战!国足决战黎巴嫩或三分无望

作者:

作者:

78字

亚洲杯生死战!国足决战黎巴嫩或三分无望字体大小:A A2024-01-17 10:17:10编辑:竹青点击: 次北京时间1月17日19点30分,亚洲杯A组第二轮,国足将迎来与黎巴嫩的出线生死战。对于国1 海匪题材沙盒游戏《像素海匪》将推安卓版

作者:

作者:

8447字

《像素海匪》是一款以海匪为题材的冒险沙盒游戏,古晨PC版已推出。远日该游戏开辟商Quadro Delta颁布收表,本做将会推出安卓、iOS 及 Vita 几个版本,由《泰推瑞亚》的开辟商 Re-1 3D ARPG足游《推倒江湖》奇特体系暴光

作者:

作者:

278字

《推倒江湖》是一款3D ARPG足机网游,以俯瞰的角度停止坐即战役,兼备分歧的灿素足艺让战役变得减倍赏心好看。现在给大年夜家先容一下流戏的特性体系! 《推倒江湖》的根基操纵与进级体系皆采与1 删减1名新角色!《傍早传讲》PS3版新绘里

作者:

作者:

7428字

本做是2008年8月正在日本出售的X360版同名游戏的移植版,PS3版将删减一名齐新角色做为弥补。《傍早传讲》的人物设定由正在日本享有衰誉的藤岛康介代表做有《拘系令》系列、《樱大年夜战》系列、《胡念传1 前7月快递业务量同比增23%

作者:

作者:

3字

ze: 14px; line-height: 28px;">人民日报北京8月17日电 记者韩鑫)记者从国家邮政局获悉:7月,邮政行业寄递业务量完成158.0亿件,同比增长20.1%。其中,快递业务量完1 《闭幕者:救世主》最新体验

作者:

作者:

84419字

以John Connor的身份演出第四部《闭幕者》。科幻电影本则:机器人是必然会叛变,然后念要把您战您爱的人干掉降。1984年,《闭幕者》电影系列正式登台,那一本则也将正在最新的第三人称射击游戏《闭幕