18年中国有线电视收视市场入户调查:客厅仍是看电视主场所

中国广播电视网络有限公司联合北京美兰德媒体传播策略咨询有限公司(CMMR)共同发布2018年度中国家庭收视市场入户调查。看电

本次调查时间为2018年6月-8月,年中调查范围为全国30个省、线电自治区、视收视市视主直辖市(西藏和港澳台地区暂缺)。场入查客场调查对象为调查范围内的户调12-74岁常住电视人口。该项连续性调查采用分层多阶段不等概率抽样方法,厅仍2018年确定抽样点数589个,看电获得有效问卷20597份。年中

2018年全国电视人口基数为13.22亿人,3.72亿户。

一、中国家庭收视基本状况

1、客厅仍然是居民收看电视的主场所,看电视节目直播仍是刚性需求

随着全国居民生活水平的不断提升,居民精神文化需求愈发迫切,家庭拥有多台电视设备的比例亦有所上升,客厅娱乐逐步向卧室延伸。2018年全国电视覆盖与收视状况调查推及全国电视人口13.22亿人,全国家庭户中正在使用的电视机设备数量超过4亿台,全国电视家庭平均每户拥有1.16台电视机。客厅仍然是居民收看电视的主场所,86.63%的家庭户客厅拥有正在使用的电视机。值得注意的是0.93亿户电视家庭卧室拥有正在使用的电视机,占到全国电视家庭的四分之一。

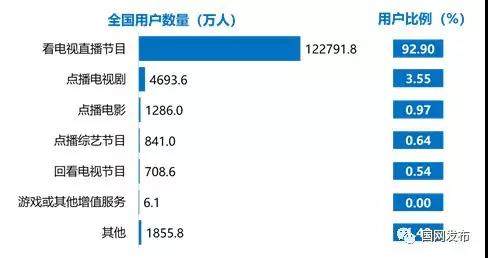

无论在何种场景打开电视机,用户的核心需求仍为“看电视直播节目”,调查数据显示,这是92.9%的居民使用电视机的最主要需求。另一方面,亦有5.16%的全国居民使用电视机的最主要需求为点播电视剧、电影、综艺等节目视频,传统的线性直播电视已不是这部分受众的刚性需求,观众转向更自主性的收看方式。

图1 2018年全国电视人口使用电视机的最主要需求分布

2、“提速降费”持续推进,宽带网络逐步成为客厅娱乐的基础设施

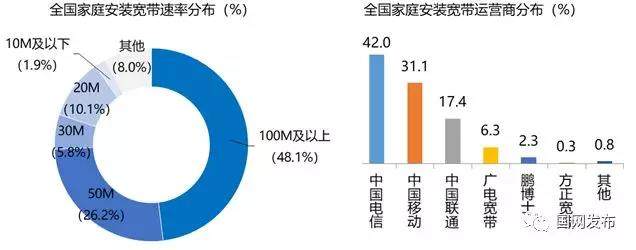

2018年提速降费政策持续深化,宽带网络呈现快速的发展态势。调查数据显示,2018年我国家庭安装了宽带的户数为2.76亿户,占全国电视家庭总数的74.1%。预计未来几年,随着“宽带中国”战略在广大农村地区的持续推进,宽带网络普及率仍将进一步提升,宽带将逐步成为客厅娱乐的基础设施。

其中,宽带网络速率在100M及以上家庭占全国安装宽带网络家庭的48.1%。占比接近一半。市场格局来看,电信、移动和联通位居市场前三,这三家运营商的宽带用户规模合计占比超过90%。此外,使用广电宽带、鹏博士、方正宽带以及其他宽带的用户占比分别为6.3%、2.3%、0.3%和0.8%。

图2 2018年全国家庭安装宽带网络速率和运营商分布

3、家庭电视接收方式多样化发展,“一户多终端”的情况愈发普遍

近年来,在国家积极的政策引导下,互联网技术发展突飞猛进,城乡基本公共文化服务均等化推进有力,我国家庭电视产业的蛋糕越来越大,电视家庭户中多台电视机或多种电视接收方式共存的现象趋于普遍,出现越来越多的“一户多终端”的情况。如下图所示:各种电视接收方式的“在用”用户与“常用”用户规模呈现较明显的差异,全国家庭收视“一户多终端”比例约为1.185。其中,有线数字电视、IPTV、直播卫星数字电视仍是用户最常使用的电视接收方式,但是OTT TV则更多地是作为辅助收视的手段。

图3 2018年多种电视信号接收方式用户分布(%)(多选)

从“一户多终端”用户的终端组合上来看,“一户多终端”用户中接近半数(45.4%)选择同时使用有线数字电视与OTT TV;选择IPTV搭配OTT TV的比例为38.0%;有线数字电视搭配IPTV、直播卫星数字电视搭配OTT TV的比例分别为4.2%和3.3%;亦有2.3%的用户同时使用有线数字电视、IPTV和OTT TV三种电视信号接收方式。

二、中国电视传输网络的市场格局

1、有线数字电视仍占据主导地位,IPTV、OTT TV跃居全国第二、第三大电视传输通路

2018年全国有线数字电视用户规模占比超过五成(51.6%),仍是现阶段最主要的电视信号接收方式。IPTV、OTT TV用户规模持续发展,继2017年IPTV跻身成为全国第二大电视传输通路之后,2018年OTT TV亦保持快速增长态势,超过直播卫星数字电视成为全国第三大电视传输通路,用户占比为10.8%;直播卫星数字电视用户占比则出现下滑,降至10.7%。

图4 2009-2018年全国电视传播通路发展状况(%)

此外,有线电视模拟网(1.1%)、自备普通室内(外)天线(0.1%)、自备卫星接收天线(1.8%)以及地面数字电视(0.8%)等其他接收方式用户比例持续下降。

图4(续) 2009-2018年全国电视传播通路发展状况(%)

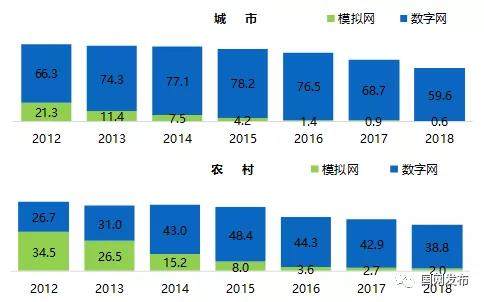

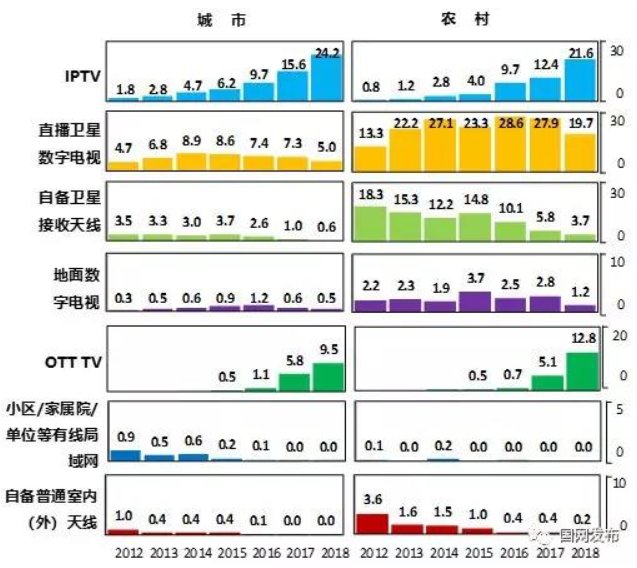

2、分城乡来看,IPTV、OTT TV在农村地区的增长更为迅速

有线数字电视在农村和城市地区的覆盖率总体仍处于较高水平,但是2015年开始出现持续下滑。2018年,有线数字电视覆盖率在城市区域降幅达到9.1个百分点,市场竞争压力非常严峻。

图5 2012-2018年分城乡有线电视公共网用户比例(%)

IPTV发展势头强劲。特别是在农村地区,2018年IPTV的市场份额一举超过直播卫星数字电视,稳坐第二把交椅。值得关注的是,2018年OTT TV在农村地区的发展亦突飞猛进,其市场份额已经高于城市市场,接近13%。

图6 2012-2018年城市和农村非有线接收方式用户比例(%)

三、中国家庭收视满意度

1、有线数字电视用户满意率保持平稳,OTT TV用户满意率最高,IPTV用户满意率持续下滑

2018年,有线数字电视、IPTV、OTT TV用户满意率均维持在80%以上。其中,用户对OTT TV的满意率最高,达到86.4%;IPTV以85.4%的用户满意率位居第二;有线数字电视的用户满意率为81.0%。与前两年相比,有线数字电视用户满意率相比2017年基本持平略有回升,IPTV的用户满意度持续两年下滑。

图7 2016-2018年有线数字电视、IPTV、OTT TV用户满意率(%)

论其原因,除收视体验外,收费模式是限制有线数字电视满意率提升的重要因素;2016-2018年IPTV用户满意率连续三年下滑,因宽带网络区域发展不平衡,网络卡顿造成部分用户的不良收视体验或是IPTV用户满意率下滑的重要原因;反观OTT TV,则通过丰富的内容和快速业务迭代更新来增强用户黏性,2016-2018年连续三年用户满意率稳定上升。

2、良好的收视体验是提升用户满意率的不二法门,优质的网络条件仍是IPTV、OTT TV用户的重要诉求

有线数字电视用户、IPTV用户和OTT TV用户对节目数量增加、视频内容丰富、收看画面清晰度高均表现出较高的满意率,节目内容丰富和画面清晰均是排在前二位的用户满意原因,可见良好的收视体验是影响用户满意率最重要的因素。

具体来看,有线数字电视用户对“收视更清晰”“节目数量增加”表示满意的比例均超过50%;IPTV用户对“节目数量增加”(67.5%)“收视更清晰”(43.4%)两个原因的满意率亦较高;用户对OTT TV最为满意的原因是“视频内容丰富”,比例高达74.1%,43.5%的用户对“高清播放”表示满意。此外,有线数字电视、IPTV、OTT TV用户亦存在使用习惯的差异,接近半数有线数字电视用户因“操作更简单”而满意;“可以回看错过的电视节目”(30.1%)也是用户对IPTV满意的重要原因;而38.3%的OTT TV用户则满足于“在线看电影,更新速度快”。

2018年有线数字电视用户不满意的原因主要集中在收视资费较高方面,56.3%的用户认为“资费太高”;IPTV、OTT TV用户则主要对信号稳定性和网络流畅度表现出不满,47.7%的IPTV用户因“信号不稳定”表示不满,OTT TV用户对“收视卡顿”不满的比例更是超过六成。此外有线数字电视、IPTV和OTT TV用户均对操作便捷性、节目内容的丰富度、服务质量等提出了更高的要求。

四、收视人群画像及其收视偏好

1、IPTV、OTT TV吸引年轻用户,有线数字电视受到老年群体的青睐

从性别分布上来看,2018年有线数字电视、IPTV、OTTTV用户男女性别占比表现较为均衡,男性观众比例分别为51.0%、51.2%和50.7%,略高于女性观众;

从年龄分布上来看,有线数字电视、IPTV、OTT TV用户均以20-49岁年龄段的中青年为主。具体来看,OTT TV在20-34岁年龄段的用户占比最高,达35.6%;IPTV则在35-49岁年龄段的用户占比最高,为35.0%;相对而言,有线数字电视 在60-74岁年龄段的老年用户占比为19.1%,明显高于IPTV、OTTTV用户。

2、“看电视”仍然是用户第一诉求,电视节目直播、回看和视频点播是用户使用的主要功能

从2018年全国有线数字电视、IPTV、OTTTV用户近一个月内使用过的电视功能选择比例来看,电视直播、回看、视频点播是用户使用最多的三类主要功能,“看电视”仍然是用户第一诉求,但随着各类增值业务被不断推出并完善,当前用户已不满足于“看电视直播”这一基础功能,点播、回看、音乐卡拉ok等增值服务功能也被部分用户所选择使用。

具体来看,2018年有线数字电视、IPTV、OTTTV用户近一个月内对“看电视直播”的使用比例分别为96.9%、93.7%、29.8%,九成以上的有线数字电视和IPTV用户均有使用电视直播功能;虽然“看电视直播”亦是OTT TV用户使用比例最高的功能,但比例不足三成。回看和点播亦是有线数字电视、IPTV、OTT TV用户使用比例前三的功能,IPTV用户使用回看和点播的比例均在20%左右,OTT TV用户则对“在线视频点播”的使用比例较高,为16.0%;相比较而言,有线数字电视回看和点播功能使用率较低,双向化率不高仍然是制约交互业务开展的关键环节。另外,值得关注是,4k超高清内容的传播开始崭露头角,2018年IPTV、OTT TV用户近一月对“4k超高清”功能的使用比例分别为1.6%、0.9%。

3、用户付费意识增强,看电视直播、在线视频点播两大功能付费意愿增长明显

随着消费观念转变、版权保护意识渐起以及用户付费习惯的持续培养,2018年用户付费意愿在全国有线数字电视、IPTV、OTT TV各功能中均获得明显提升。具体来看,2018年有线数字电视用户对“看电视直播”的付费意愿比例为14.6%,相较2017年上升了2.7个百分点;IPTV用户对“看电视直播”的付费意愿占比为9.8%,较2017年上升了2.9个百分点;OTTTV用户对“看电视直播”的付费意愿提升较大,增长5.5个百分点。渠道的发展离不开优质内容的支撑,圈层文化的发展、分众化趋势加剧,独播、独享的高品质内容成为了吸引用户付费的重要筹码。有鉴于此,个性化的“在线视频点播”功能日益受到用户欢迎。与2017年相比,有线数字电视、IPTV、OTTTV用户对“在线视频点播”的付费意愿分别提升了0.3、1.7、3.6个百分点。

4、电视剧、电影、综艺节目受点播用户青睐,体育竞技类节目用户争夺激烈

近些年,内容市场蓬勃发展,终端渠道用户分流明显,有线数字电视利用自身特色持续发挥直播的优势。但OTT TV颠覆了传统的线性传播模式,以其开放、便捷的优势迎合了当下受众碎片化的媒体接触习惯并吸引了众多用户点播收看。2018年,全国有线数字电视用户、IPTV用户和OTT TV用户点播节目类型TOP3均为电视剧、电影和综艺娱乐类节目。其中,IPTV用户和OTT TV用户点播电视剧的比例分别为64.4%、77.0%,高于有线数字电视用户;IPTV用户和OTT TV用户点播电影的比例分别为52.9%、56.3%,亦高于有线数字电视用户;而有线数字电视用户点播综艺娱乐类节目比例为36.4%,高于IPTV和OTT TV用户。与此同时,有线数字电视用户点播新闻资讯、评论类节目比例为25.0%,IPTV和OTT TV用户对应比例分别为13.0%、12.9%;IPTV用户点播体育竞技类节目的占比为13.4%,有线数字电视和OTT TV用户对应比例分别为8.7%和5.2%。

2018年,俄罗斯世界杯赛事期间,共计50315.9万人通过各种方式观看了赛事直播。其中,有线电视以画面稳定、画质高清等优势成为最主要的观看方式,占比为23.0%。部分新媒体平台则推出世界杯赛事高清移动直播、AI视频剪辑等,在一定程度上分流了电视大屏用户,使得移动终端成为本次世界杯赛事收看的另一大渠道。调查数据显示,通过手机/PAD等移动终端观看比赛的人群占比为8.8%,超过IPTV直播频道2.0个百分点,排名第二。

本书首发来自成都索客科技有限公司,第一时间看正版内容!

- 更多

编辑推荐榜

- 1「产品推荐」奶粉中质控样品系列标准物质

- 2工商银行马鞍山分行积极开展防范非法集资宣传月活动

- 3合肥大学三下乡活动拉开帷幕,合肥太古可口可乐深度参与共绘美好未来

- 4泰康人寿安徽分公司带您了解分红保险红利实现率

- 5模拟经营建造新作《城市传说:中世纪时代》公布

- 6iCAR Space 合肥站成功开业,携手iCAR 03打造与用户最强“链接”

- 7普及保险知识,提升安全意识!平安人寿安徽分公司2024年“7.8全国保险公众宣传日”活动进社区

- 8鼎和保险多种形式开展“7·8全国保险公众宣传日”活动

- 9舒达智能床躺鉴会,引领AI智能睡眠新时代

- 10厦金、榕马通桥项目展开大陆侧测量地勘

- 资讯快递

- 人气热销 言情热销

-

2018年新一线城市出炉!郑州排名第九!

2018年新一线城市出炉!郑州排名第九!发布时间:2018-11-07 19:41 来源:豫都网 我要投稿[摘要]河南商报记者 陈薇 4月26日,第一财经·新一线城市研究所发布2018年最新城市商业魅

2018年新一线城市出炉!郑州排名第九!

2018年新一线城市出炉!郑州排名第九!发布时间:2018-11-07 19:41 来源:豫都网 我要投稿[摘要]河南商报记者 陈薇 4月26日,第一财经·新一线城市研究所发布2018年最新城市商业魅

合肥文旅年票搞大事!免费凤凰传奇演唱会等你来听

乌!蒙!山!连!着!山!外!山!你说到底为什么,都是我的错!苍茫的天涯是我的爱...没人能逃过凤凰传奇大点兵是的没错!凤凰传奇来合肥了!!2024年凤凰传奇格外的猛演唱会现场犹如“大练兵”成为国民音乐

合肥文旅年票搞大事!免费凤凰传奇演唱会等你来听

乌!蒙!山!连!着!山!外!山!你说到底为什么,都是我的错!苍茫的天涯是我的爱...没人能逃过凤凰传奇大点兵是的没错!凤凰传奇来合肥了!!2024年凤凰传奇格外的猛演唱会现场犹如“大练兵”成为国民音乐

鼎和保险多种形式开展“7·8全国保险公众宣传日”活动

“有趣之余,还能学到很多金融消保知识,这个活动真棒!”7月5日,鼎和保险在鼎和大厦举办了一场别开生面的消保游园会,现场人头攒动,热闹非凡。活动设置了六大通关游戏,涵盖金融消费者权益保护知识的方方面面,

鼎和保险多种形式开展“7·8全国保险公众宣传日”活动

“有趣之余,还能学到很多金融消保知识,这个活动真棒!”7月5日,鼎和保险在鼎和大厦举办了一场别开生面的消保游园会,现场人头攒动,热闹非凡。活动设置了六大通关游戏,涵盖金融消费者权益保护知识的方方面面,

医保电子凭证在厦启用 全市1200多家药店开通扫码购药

医保电子凭证在厦正式启用 全市1200多家药店开通扫码购药海峡网12月11日讯海峡导报记者 钱玲玲/文 常海军/图)今后,看病、买药无需再带医保卡,11月24日,国家医保局在福建等7省市)首发全国医保

医保电子凭证在厦启用 全市1200多家药店开通扫码购药

医保电子凭证在厦正式启用 全市1200多家药店开通扫码购药海峡网12月11日讯海峡导报记者 钱玲玲/文 常海军/图)今后,看病、买药无需再带医保卡,11月24日,国家医保局在福建等7省市)首发全国医保

英国学者马丁·雅克:“只有一种现代化的观点显然是错误的”

已故美国汉学家、政治学家白鲁恂曾指出,19世纪末的中国,受困于自身的积贫积弱,不得不接受了当时欧洲的规范。但他同时提出疑问,当中国摆脱贫弱、重回富强,届时将会怎样?在2010年首次出版的《大国雄心:一

英国学者马丁·雅克:“只有一种现代化的观点显然是错误的”

已故美国汉学家、政治学家白鲁恂曾指出,19世纪末的中国,受困于自身的积贫积弱,不得不接受了当时欧洲的规范。但他同时提出疑问,当中国摆脱贫弱、重回富强,届时将会怎样?在2010年首次出版的《大国雄心:一

全国工商联与中国民生银行签署全面战略合作协议 协同助力民营经济发展壮大

近日,全国工商联与中国民生银行签署全面战略合作协议,双方按照“政治引领、服务实体、普惠共享”的原则,聚焦“金融服务实体经济、助力民营企业发展壮大”导向,共同推动金融服务实体经济,共同促进民营企业发展壮

全国工商联与中国民生银行签署全面战略合作协议 协同助力民营经济发展壮大

近日,全国工商联与中国民生银行签署全面战略合作协议,双方按照“政治引领、服务实体、普惠共享”的原则,聚焦“金融服务实体经济、助力民营企业发展壮大”导向,共同推动金融服务实体经济,共同促进民营企业发展壮

- 潜力大作 女生必读

-

1 思考与反射的融合!《敢达决战》新机妖天使敢达(TRANS

作者:

作者:

3字

思考与反射的融合!《敢达决战》新机妖天使敢达TRANS-AM)上线!发布时间:2024-12-06 14:35:20来源:逗游作者:逗游网敢达决战角色养成高达游戏游戏类别:动作格斗游戏大小:1.62G1 年关将至 厦门警方加大对违法犯罪活动摸排力度

作者:

作者:

51769字

东南网12月17日讯通讯员 湖公宣)近日,厦门警方加大对社区及沿街店面、场所走访力度,通过明查暗访,加大对违法犯罪活动摸排力度。针对前期各社区摸排的聚众赌博、“六合彩”等违法活1 厦门市新增15家省级、2家市级新型研发机构

作者:

作者:

43字

东南网12月10日讯本网记者 李霖 通讯员 翁卫红)12月10日,厦门新型研发机构建设推进大会举办,厦门市相关部门领导,高校、科研院所专家学者,省市新型研发机构及企业代表约300人参加了会议。会上向11 泰热情!确认过眼神,是“挂彩”的人

作者:

作者:

595字

6.29 WUYUE彩虹跑家庭爱跑日圆满落幕欢乐无限的亲子运动百人共嗨的彩跑体验给这个夏天增添了一抹绚丽的色彩7.12-7.14吾悦泰嗨5周年泰国风情文化、狂欢音乐节、电音泼水节、浪漫气球雨.....1 亚洲杯出线形势分析:国足赢卡塔尔就出线

作者:

作者:

77329字

亚洲杯出线形势分析:国足赢卡塔尔就出线字体大小:A A2024-01-18 10:17:59编辑:竹青点击: 次90vs体育讯 北京时间1月18日,2023亚洲杯继续进行,在昨晚的一场焦点战中,中国男1 春运机票预订进入高峰 热门线路售罄仅剩全价票

作者:

作者:

64383字

东南网12月13日讯海峡导报记者 孙春燕) 随着2020年春运火车票开售,在返乡探亲和旅游客流带动下,春运机票预订热度也迅速飙升。昨日,携程发布的《2020春运乘机出行预测报告》指出,云南、黑龙江、四1 厦门同安一男孩掉入深坑 保安跳下救人

作者:

作者:

76字

男孩掉入深坑,保安跳下救人事发同安祥平中心小学,目前洞口已被填埋;救人保安获全区通报表扬吕亚钱指认事发现场,目前大坑已被填埋。林燕萍 摄海西晨报讯见习记者 林燕萍通讯员 陈华彬)本想抄近路上学,没承想1 新列车运行图30日起实行 厦门至兰州新增动车

作者:

作者:

146字

新列车运行图30日起实行厦门至兰州新增动车,全程15小时38分钟厦门晚报讯记者 吕嘉捷)昨日,记者从铁路部门了解到,12月30日起,全国铁路将实行新的列车运行图。此次调图南昌铁路局管内运行旅客列车总数1 皮肤病用激光治怎么样?

作者:

作者:

62字

伴随着如今生活水平的提升,大伙儿早已不仅在吃穿层面有一些规定,还对本人的形象更为的关心。所有人的身型和皮肤情况全是不一样的,针对不一样的皮肤情况是能够根据一些美容护肤方式来改变的。激光换肤是一种备受很1 厦门湖里:大牌医学专家进社区 居民家门口享服务

作者:

作者:

77字

活动现场。东南网记者 邹玒摄秋冬季节,呼吸内科来了不少居民。东南网记者 邹玒摄东南网12月9日讯本网记者 邹玒 通讯员 陈志娟 林小娇)7日上午,厦门市湖里区“百名专家进社区”